以前から注目していた「積水ハウス」の決算が今週あったので、内容を確認してみました。

積水ハウスは1960年に設立された日本を代表する住宅メーカーです。

建設業の大手で「シャーメゾン」とかが有名ですね。高配当株としても人気が高く、最近の株価だと利回りが4%を超えています。

2026年6月4日に出た決算を見て、私なりの感想と投資判断を書いてみようと思います。

今回の決算の要約

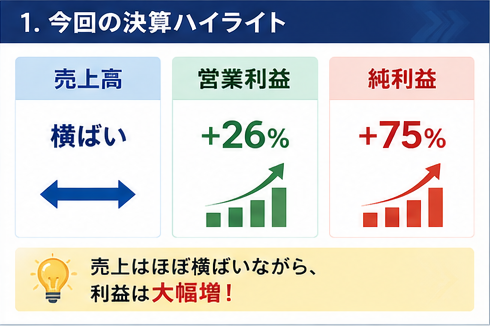

今回の積水ハウスの決算は、一言で言えば

「売上横ばいながら利益大幅増。国内開発事業が絶好調、米国住宅は苦戦」

という内容でした。

営業利益は前年同期比26%増、経常利益は55%増、純利益は75%増と非常に好調です。

最初は「住宅需要が回復したのかな?」と思いましたが、決算短信や説明資料を読み進めるうちに、どうもそれだけではなさそうだと感じました。

そして最終的にたどり着いた結論は、

「積水ハウスはもう単なる住宅メーカーではない」

というものでした。

![]()

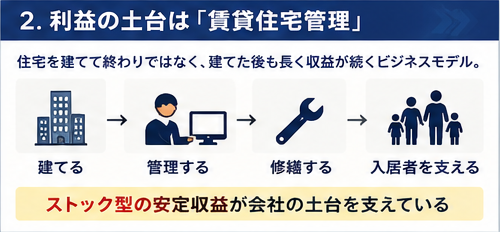

戸建住宅メーカーだと思っていたら、利益の土台は別にあった

私の中で積水ハウスといえば、やはり戸建住宅のイメージです。

しかし決算を見て驚いたのは、利益の中心が戸建住宅ではなかったことでした。

現在の積水ハウスは、

- 賃貸住宅管理

- リフォーム

- 不動産仲介

- マンション開発

- 都市再開発

といった事業から幅広く利益を得ています。

中でも印象的だったのが賃貸住宅管理事業です。

住宅を建てて終わりではなく、

- 管理する

- 修繕する

- リフォームする

- 入居者を募集する

といった形で、住宅が存在する限り収益機会が続いていきます。

この構造を見ていると、積水ハウスは住宅メーカーというより、

「住宅インフラ企業」

に近づいているように感じました。

![]()

今回の主役はマンション事業だった

今回の増益を支えた最大の要因はマンション事業と都市再開発事業です。

特にグラングリーン大阪や渋谷の大型案件の引渡しが利益を押し上げました。

ここで重要なのは、

「売れたから利益が出た」のではなく、「引き渡したから利益が出た」

という点です。

マンション事業は数年前に契約した案件が完成し、引渡しのタイミングで利益が計上されます。

つまり今回の好決算は、今期の営業努力というより、過去に積み上げてきた案件の収穫期が訪れた結果とも言えそうです。

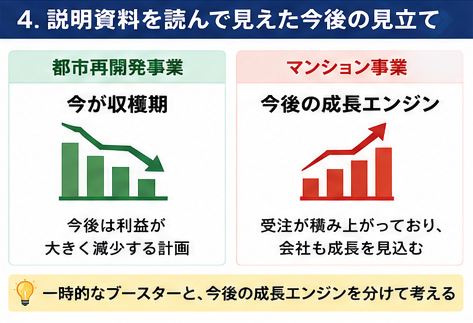

説明資料を読んで見方が変わった

決算短信だけを読んだ段階では、

「マンションも都市再開発も絶好調」

という印象でした。

しかし説明資料を見ると少し違いました。

会社の計画では、都市再開発事業の利益は今後大きく減少する前提になっています。

つまり、

都市再開発は今が収穫期

ということなのでしょう。

一方でマンション事業は受注が積み上がっており、会社も今後の成長を見込んでいるようです。

今回の決算を通じて、

- 都市再開発は一時的な利益ブースター

- マンションは今後の成長エンジン

という整理に変わりました。

REITへの売却利益は本当に大丈夫なのか?

今回の決算で少し気になったのが、REIT向け物件売却による利益です。

正直なところ、

「グループのREITに高く売って利益を作っているだけでは?」

という疑問が頭をよぎりました。

調べてみると、REITは独立した上場投資法人であり、不動産鑑定や投資家の監視もあるため、露骨な利益操作は簡単ではなさそうです。

もちろん利益相反の可能性はゼロではありません。

ただ今回の増益はマンションや賃貸管理など複数の事業で発生しており、REIT売却だけで作られた利益には見えませんでした。

この点については、現時点では過度に心配する必要はないと考えています。

最大の懸念は米国住宅事業

今回の決算を見ていて、最も気になったのは米国事業です。

国内事業が好調だった一方で、米国住宅市場は高金利の影響を受けて苦戦しています。

実際、今回の利益を大きく押し下げる要因にもなっていました。

逆に言えば、

米国住宅事業が正常化すれば、利益はさらに伸びる余地がある

とも考えられます。

今後の積水ハウスは、日本国内の住宅需要よりも、米国住宅市場の動向によって評価が左右される場面が増えていくのかもしれません。

現時点での投資判断

今回の決算を読んだ時点での私の判断はシンプルです。

既に保有してならばホールド。

理由は、利益の土台である賃貸住宅管理事業が健在であり、財務も良好だからです。

一方で、新規買いや大きな買い増しについては慎重に考えています。

現在の最大の不確定要素は米国住宅事業です。

そのため、

- 賃貸住宅管理事業が引き続き成長しているか

- マンション受注が積み上がっているか

- 米国住宅市場が底打ちする兆候が見えるか

を確認してからでも遅くないと考えています。

まとめ

今回の決算で最も印象に残ったのは、

「戸建住宅メーカーだと思っていたら、実際は住宅インフラ企業だった」

という発見でした。

今回の好決算を演出したのはマンションと都市再開発でしたが、企業価値の土台を支えているのは賃貸住宅管理を中心としたストック型事業です。

だからこそ、私は今回の決算を見てすぐに強気になることも、悲観することもありませんでした。

当面は監視継続。

そして今後は、国内事業の安定成長と米国住宅市場の回復、この二つを見守りながら次の投資判断を考えていきたいと思います。

![]()

コメント