今朝のFOMCでは政策金利の据え置きが決定されました。

市場予想通りの結果であり、サプライズはありませんでした。しかし、私が注目したのは金利そのものではありません。

その後に行われたウォーシュ新FRB議長の会見です。

会見ではインフレ抑制を最優先する姿勢が改めて強調される一方で、将来の金融政策について市場に細かく約束する「フォワードガイダンス」に対して、従来より距離を置くような姿勢も見られました。

この発言は、単なる議長交代以上の意味を持っているのかもしれません。

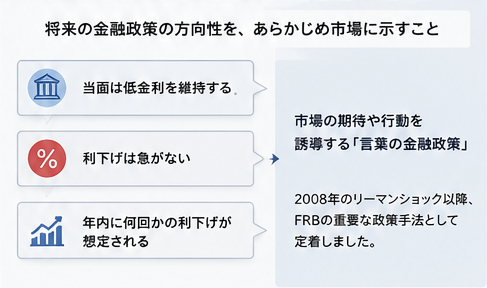

フォワードガイダンスとは何か

フォワードガイダンスとは、中央銀行が将来の金融政策の方向性をあらかじめ市場に示す手法です。

例えば、

「当面は低金利を維持する」

「利下げは急がない」

「年内に何回かの利下げが想定される」

といった形で、将来の金融政策を言葉によって市場に伝えます。

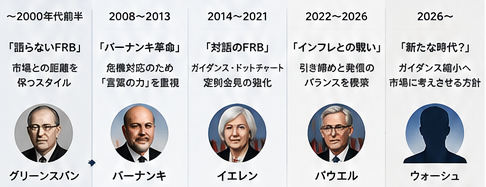

現在では当たり前のように行われていますが、かつてのFRBはそうではありませんでした。

グリーンスパン議長の時代には、むしろ曖昧な表現が好まれ、市場との距離感を保つことが重視されていました。

大きな転換点となったのが、2008年のリーマンショックです。

![]()

バーナンキ革命

リーマンショックによって政策金利はゼロ近くまで引き下げられました。

しかし、それ以上の利下げ余地はありません。

そこで当時のバーナンキ議長が重視したのが「言葉による金融政策」でした。

「長期間低金利を維持する」

と約束することで、人々に安心感を与え、企業や投資家の行動を促そうとしたのです。

その後、

イエレン議長、

パウエル議長へと引き継がれ、

・フォワードガイダンス

・ドットチャート

・定例会見

などを通じて、市場と密接に対話する現在のFRBの姿が作られていきました。

この手法はリーマンショックやコロナショックなどの危機対応において大きな成果を上げたと評価されてきました。

市場参加者も、

「FRBが次に何をするか」

を読み解くことが投資の重要なテーマとしてきました。

![]()

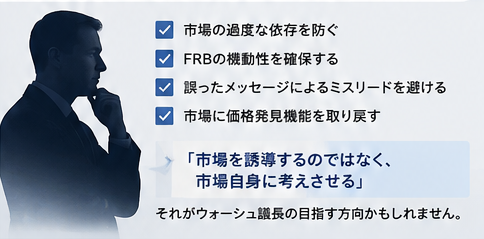

ウォーシュ議長が目指すもの

しかし、ウォーシュ議長は少し違う考えを持っているようにも見えます。

将来を細かく約束しすぎると、

市場が中央銀行に依存しすぎる。

市場が議長の一言に過敏になる。

そして、状況が変化した時に中央銀行自身が身動きできなくなる。

実際、2021年には「インフレは一時的」という認識が外れたことで、FRBの発言そのものへの信頼が揺らいだ場面もありました。

そう考えると、

ウォーシュ議長は市場を誘導するのではなく、市場自身に考えさせる方向へ舵を切ろうとしているのかもしれません。

もしそうならば、それは「バーナンキ革命の終わり」を意味する可能性があります。

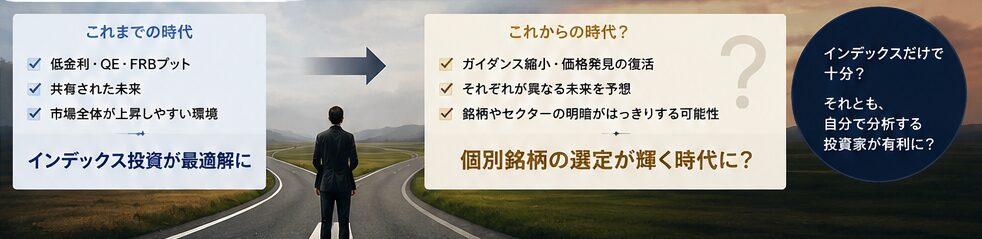

「共有された未来」から「それぞれの未来」へ

バーナンキ以降の市場では、

「FRBがある程度未来を示してくれる」

という安心感がありました。

市場参加者は共通の未来像を共有しながら、その中で投資判断を行ってきました。

しかし、フォワードガイダンスが縮小されれば、未来を示す存在は弱まります。

市場参加者はそれぞれ異なる未来を予想しながら投資することになります。

それは市場にとって、

「みんなで共有する未来」

から、

「それぞれが考える未来」

への変化なのかもしれません。

するとインデックス投資はどうなるのか

ここで一つ気になることがあります。

現在、投資の最適解として広く支持されているのがS&P500などのインデックス投資です。

インデックス投資が成功してきた背景には、

・グローバル化

・低金利

・量的緩和

・フォワードガイダンス

・FRBプット

などによって、市場全体が長期的に上昇しやすい環境があったことも関係しているのかもしれません。

もしウォーシュ議長の目指す方向が、市場にもっと自由な価格形成を促すことだとすれば、

市場平均を買い続けるだけの戦略よりも、

自分で分析し、企業や業種を選別する投資家が有利になる時代がやってくるのでしょうか。

あるいは、それでもなおインデックス投資は最適解であり続けるのでしょうか。

今のところ答えは分かりません。

おわりに

「脳死インデックス」が最適解と呼ばれてきた時代は、中央銀行が未来をある程度示してくれる幸福な時代だったのかもしれません。

もしウォーシュ議長が市場との対話を減らし、市場自身に考えさせる方向へ向かうのであれば、

これからの投資家には、再び「自分の頭で未来を考える力」が求められるようになるのかもしれません。

インデックス投資の終わりとは言いません。

しかし、

「インデックスだけで十分」

という時代の終わりの始まりになる可能性はあるのかもしれません。

10年後に振り返った時、2026年のこの議長交代が、投資の常識が変わる転換点だったと語られる日が来るのでしょうか。

![]()

コメント